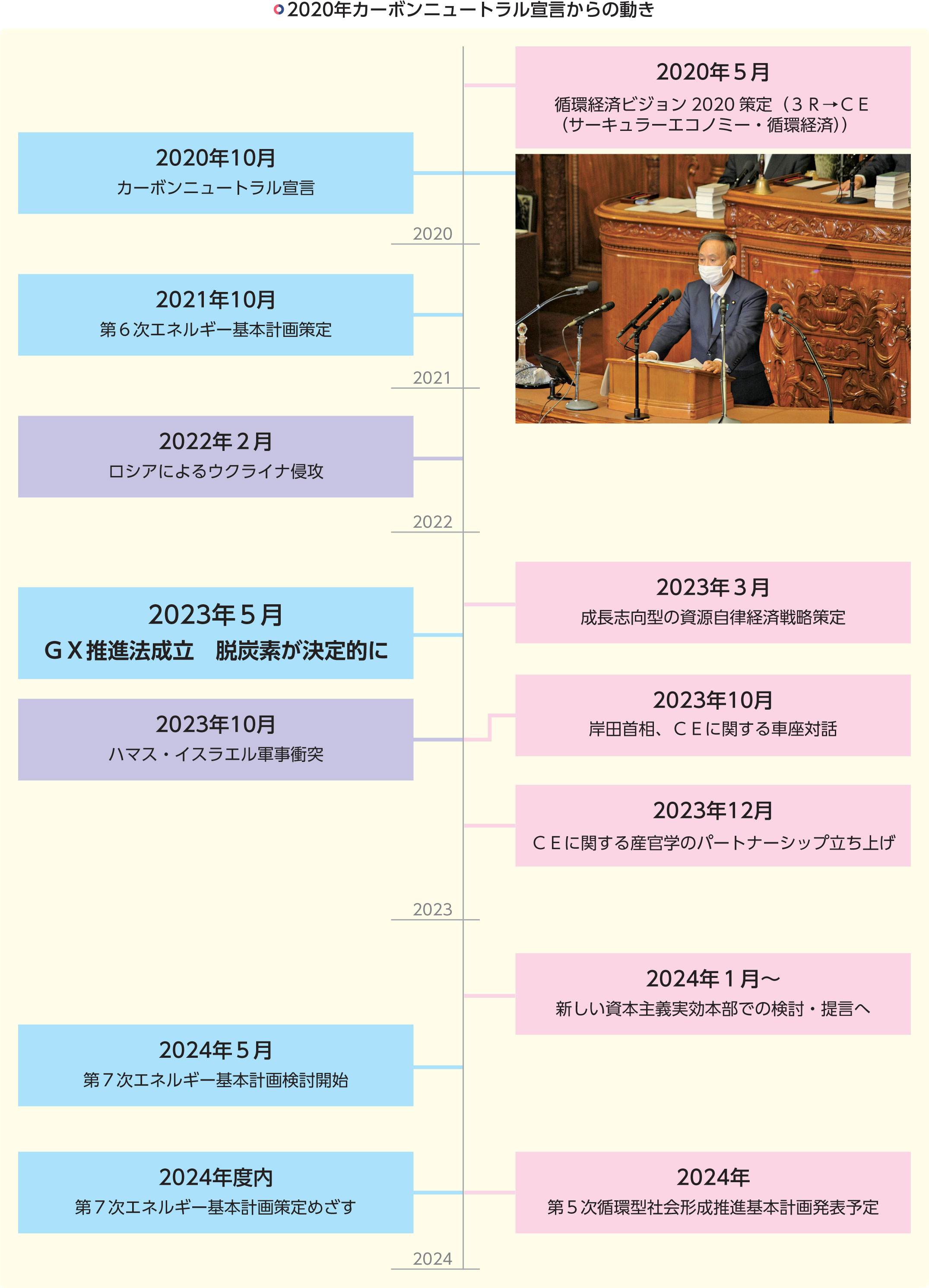

政府は今年5月、「第7次エネルギー基本計画」策定へ向けた議論を開始しました。今年度内には方向性が固まる見込みです。また、第7次エネルギー基本計画策定の議論開始を見越す形で、サーキュラーエコノミー(循環経済)に関する産官学のパートナーシップも立ち上がったほか、カーボンプライシング(炭素の価格付け)導入を見据えた排出量取引制度のあり方などさまざまな議論がスタートしています。

産業界が第7次エネルギー基本計画の行方に注目している理由は、2021年10月に策定された「第6次エネルギー基本計画」と外部環境が大きく異なっているためです。そもそもエネルギー基本計画とは、国内の事情や国際情勢に合わせて、さまざまなエネルギー源を組み合わせるエネルギー政策です。エネルギー政策は、安定供給、経済性、環境――の英語の頭文字「E」と、安全性の「S」の『S+3E』が大前提になります。

しかし外部環境がこれまでと違い大きく変化していれば、第6次エネルギー基本計画で策定した、風力や太陽光、水力といった再生可能エネルギー、原子力、火力、水素・アンモニアの2030年発電方法の組み合わせ(エネルギーミックス)の見直しが必要となります。

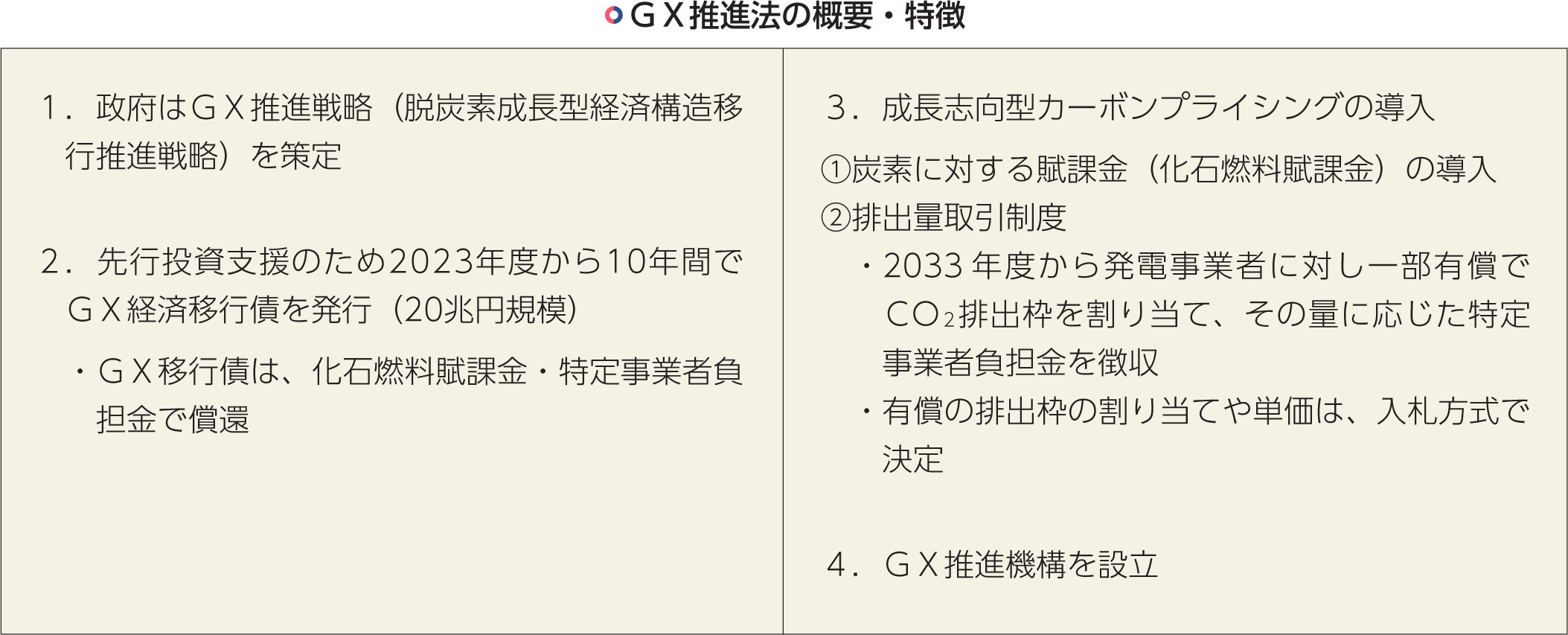

一方、カーボンプライシングの導入や、サーキュラーエコノミー取り組み議論が始まったのは、2020年10月の「カーボンニュートラル宣言」を起点に、2023年5月の「GX推進法(脱炭素成長型経済構造への円滑な移行推進法)」の成立が、日本の脱炭素取り組みを決定づける背景にあります。またサーキュラーエコノミーは、欧州を軸に国際ルール形成が進み始めていることも、日本での取り組みを加速させる要因にもなっています。カーボンニュートラル、サーキュラーエコノミーへの取り組みの主役が産業界を代表する大手企業だとしても、世界の潮流の中で、脱炭素と循環経済へのさまざまな取り組みが、法律で規定されたことで、産業の裾野を支える中小企業も無関心ではいられません。

|

|

三菱総研資料を元に作成 |

|

脱炭素への取り組みがGX推進法の成立によって決定づけられた中、今後のエネルギー基本計画策定議論の行方に関心が集まっている背景には、外部環境の大きな変化があります。一つは国際情勢の不安定化です。ウクライナと中東情勢はエネルギーの安全保障議論を深化させました。また、米国大統領選挙の結果次第では脱炭素へ向けた国際的枠組みが変わる可能性も否定できません。

もう一つが、ICT系企業の投資拡大に伴う脱炭素電源急増の可能性です。全国各地でデータセンターや半導体工場の新設が進む中、再生可能エネルギー由来のグリーン電力需要の急増も予想されます。エネルギーの安全保障や、脱炭素電源需要増が最終的に地域の建設・設備需要に結びつく可能性は高そうです。

|

|

経済産業省と環境省は5月、CO2など温室効果ガスの排出量に応じて企業がコストを負担する、「排出量取引制度」の2026年度本格稼働へ向け有識者研究会をスタートしました。さらに2028年度から化石燃料賦課金の導入、2033年度からは有償オークションの導入と、徐々に脱炭素負担を引き上げていく方針です。排出量取引の制度設計の前提としてまず、憲法上や行政法上の論点を整理することが研究会の目的です。

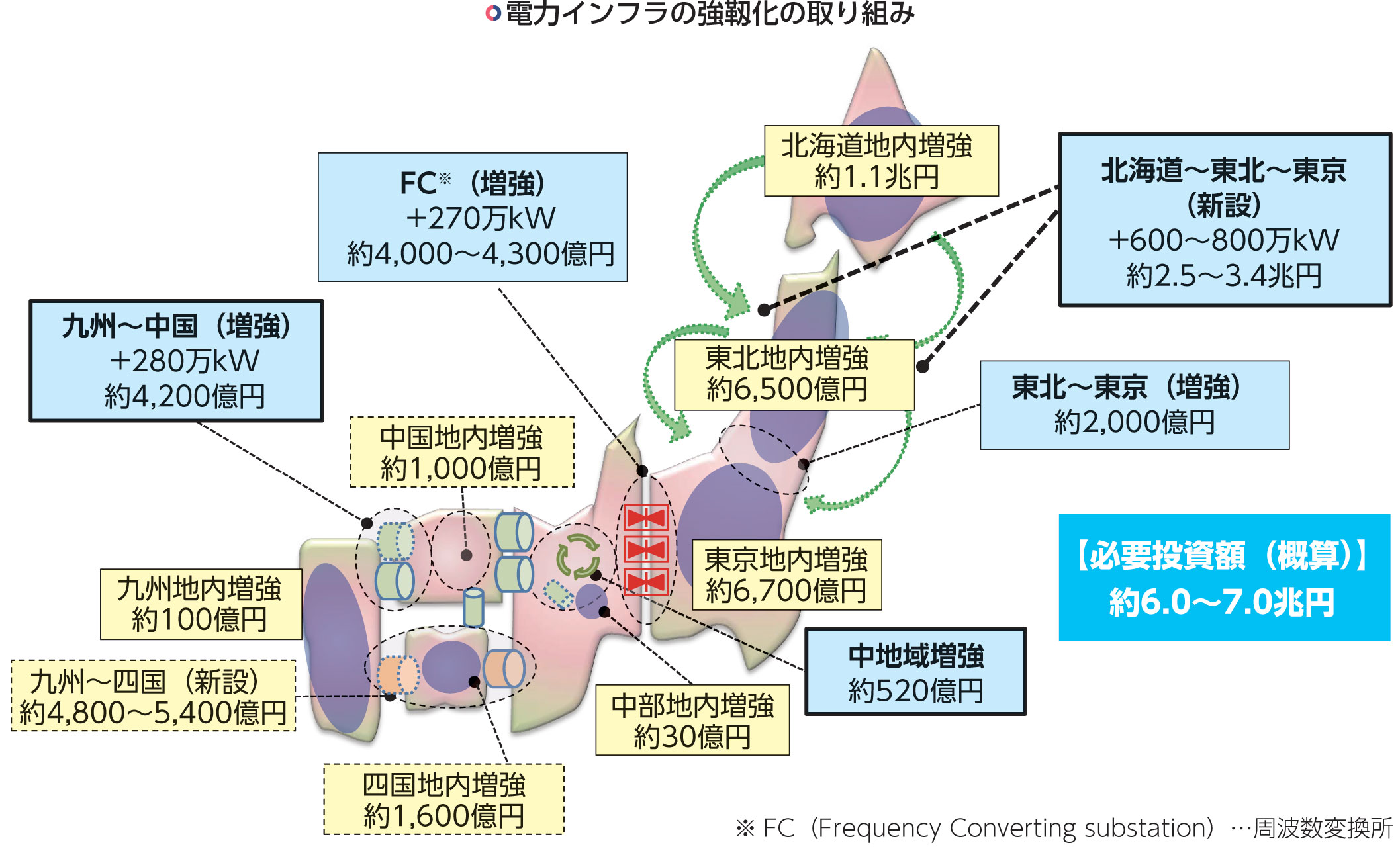

脱炭素への取り組みで大きな位置づけを占める、「再エネの主力電源化」に必要な取り組みとして、「電力ネットワーク強靱化」のための系統増強という施策(下図)があります。再エネ比率が今後さらに高まった場合でも、地域内の電力ネットワークを増強することで、需要と電源の最適なバランスを追求・確保することが目的です。昨年公表された広域系統長期方針によると、系統増強の投資額はベースシナリオで7兆円を見込んでいます。

なお、当たり前すぎる話かもしれませんが、電力ネットワークを強化することは、設備工事だけでなく土木工事も必要で従来から建設工事としてカウントされており、建設市場拡大にもつながることになります。

|

三菱総研資料を元に作成 |