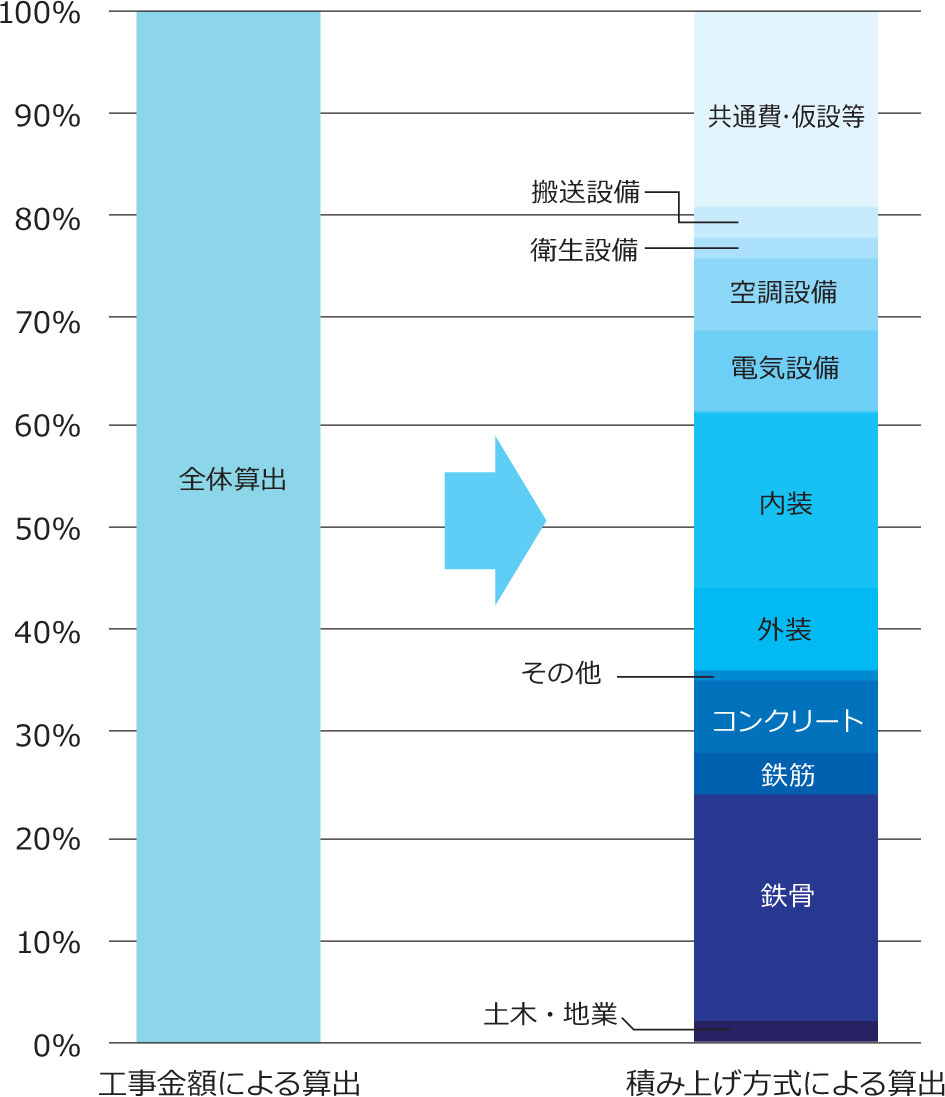

「LCA指針」を利用した積み上げ方式による |

|

※三井不動産(株)公表資料から作成 |

「建設時GHG排出量算出マニュアル」策定 |

三井不動産(株)と(株)日建設計は2022年3月、オフィスビルなどの建設時における温室効果ガス(GHG)排出量を算出するための実務者マニュアル「建設時GHG排出量算出マニュアル」を策定しました。策定したマニュアルは、学協会や同業他社(不動産会社・設計事務所)、施工会社、建築資機材メーカーなど幅広い関係者とも共有し、サプライチェーン全体でのオープンイノベーションを図るとしています。 |

製造業・非製造業を問わず、大企業を中心とした脱炭素・低炭素経営に向けた取り組みの拡大により、取引先(サプライヤー)に対しても、脱炭素に向けた目標設定や再生可能エネルギー調達などを求める場合があります。この要請に対応することが取引の維持・拡大につながります。 | |||

|

|

|

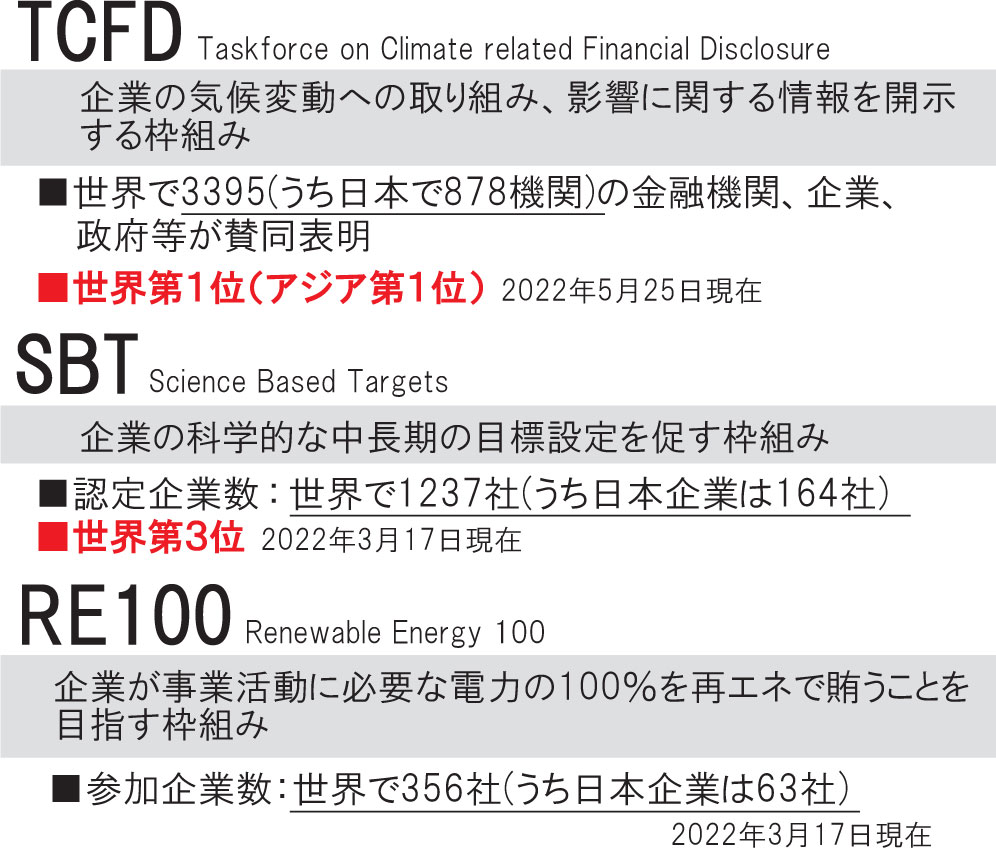

「CDP」「TCFD」「SBT」「RE100」

企業のカーボンニュートラルやサプライチェーン(Scope3)の取り組みを後押ししているのが、「カーボン・ディスクロージャー・プロジェクト」という名称で発足した国際的NGO(非政府組織) の「CDP(Carbon DisclosureProject)」(企業に対して温室効果ガスの排出量や気候変動などに対する取り組みの情報公開を求める活動を行う組織)と、情報開示や目標設定を求める「TCFD」、「SBT」、「RE100」の枠組みです。これまでも気候変動など環境問題は世界の話題となっていましたが、気候変動問題に本格的に取り組む潮流を決定づけたのは、2016年11月に発効され、2020年以降の温室効果ガス排出削減等のための新たな国際的枠組み「パリ協定」です。全ての国が参加する公平な合意として注目されました。

「CDP」、「TCFD」、「SBT」、「RE100」はそれぞれ別々の国際的枠組みで、求める内容も異なっていますが、密接な関係にあります。4つの枠組みに共通しているのは、EGS(環境・社会・企業統治)投資・融資の重要な判断基準の要素になっていることです。

この4つの枠組みは2つに分けることができます。気候変動と企業活動の評価を行う「CDP」と「TCFD」に対し、脱炭素へ向けた目標設定の枠組みが「SBT」と「RE100」です。

脱炭素経営に向けた取り組みの広がり |

|  |

出典:建設通信新聞 |

脱炭素経営 かぎは非財務情報

▷TCFD(気候関連財務情報開示タスクフォース)、▷SBT(パリ協定が求める水準と整合した温室効果ガス排出削減目標)、▷RE100(企業が自らの事業の使用電力を100%再エネで賄うことを目指すイニシアチブ)――の3つはいずれも国際的な枠組みで、国際的NGOのCDPが関与しています(コラム参照)。

この3つの国際的な枠組みに共通しているのが、ESG投資を呼び込むための非財務情報開示と目標設定で、今や脱炭素経営の評価を受けるためには欠かせない枠組みとなっています。

|

|

取引先の中小企業にも影響必至

事業活動に関連する他社排出分を含めたサプライチェーン(Scope3)排出量の削減は、例えば「川上」の取引先企業が削減すると「川下」までの多くの企業に削減が波及することから、「みんなの削減、脱炭素ドミノ」とも言えることは、5月号で紹介しました。Scope3でもう一つ、発注者と直接取引がなくても中小企業の経営に影響を与えそうなのが、「SBT等の達成」へ向けた取り組みです。

民間発注者や施工企業が、ESG投資進展に対応するため、脱炭素へ向けた目標設定であるSBTの枠組みを採用した場合、目標達成のために取引先にもGHG排出削減を求めることは避けて通れません。削減へ向けた様々な対応の一つが「調達改革」です。排出削減を取引の要件にしたり、排出量が少ないところに取引先を変えることも想定されます。

このことは、工事総額に原単位を乗じた従来の算出手法から、工種や材料ごとにGHG(温室効果ガス)排出量を算出する積み上げ方式が確立していくなかで、建設時の脱炭素へ向けた「見える化」によって取引関係が変化する可能性も否定できない状況に直面する可能性を示唆しています。

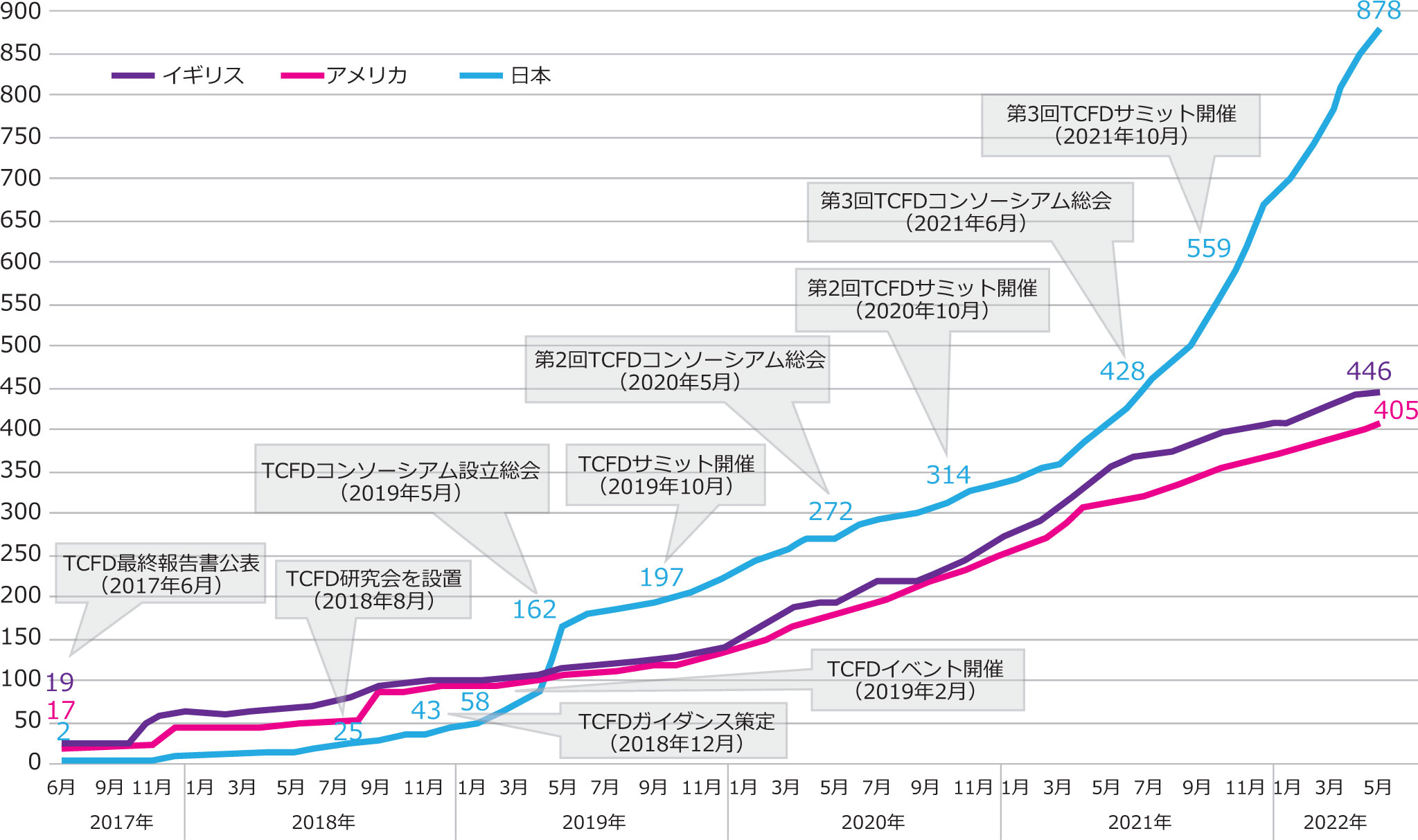

TCFD 気候関連の非財務情報を開示

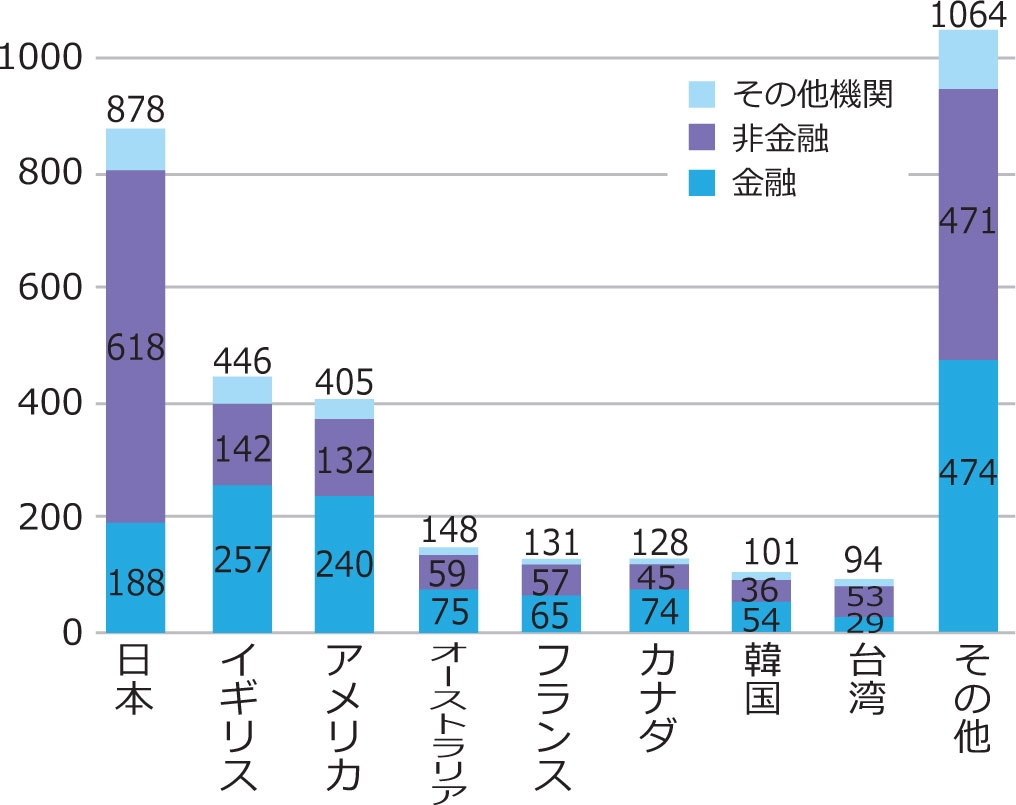

各国のTCFD賛同機関数(2022年5月25日時点) |

|

出典:TCFD公式ホームページの情報をもとにTCFDコンソーシアム作成 |

気候変動関連の取り組みや影響といった情報開示を促す枠組みが「TCFD(気候関連財務情報開示タスクフォース)」です。世界全体では3395機関(金融機関や企業、政府など)、うち日本は世界第1位の878機関が賛同表明しています(2022年5月現在)。

日本では2019年5月、TCFD提言に基づく効果的な情報開示や、金融機関などが適切な投資判断につなげるための取り組みについて議論する「TCFDコンソーシアム」が設立。すでに「グリーン投資ガイダンス2.0」まで公表されているほか、国土交通省は2020年3月に不動産分野に特化したガイダンスを公表しています。

上位3か国の賛同機関数の推移(2022年5月25日時点) |

|

出典:TCFD公式ホームページの情報をもとにTCFDコンソーシアム作成 |

存在感を増すTCFD

|

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

|

出典:コーポレートガバナンス・コード (株)東京証券取引所

|

日本でも気候変動に対応した企業の経営戦略の開示を求める「TCFD」の存在感は高まっています。経済産業省が2018年12月に「気候関連財務情報開示に関するガイダンス(TCFDガイダンス)」を公表以降、東京証券取引所は2021年6月に改訂した「コーポレートガバナンス・コード(企業統治指針)」で気候変動関連情報の開示をプライム市場上場会社に求めています。さらに国土交通省も同年3月、不動産分野のTCFD対応ガイダンスを公表しています。

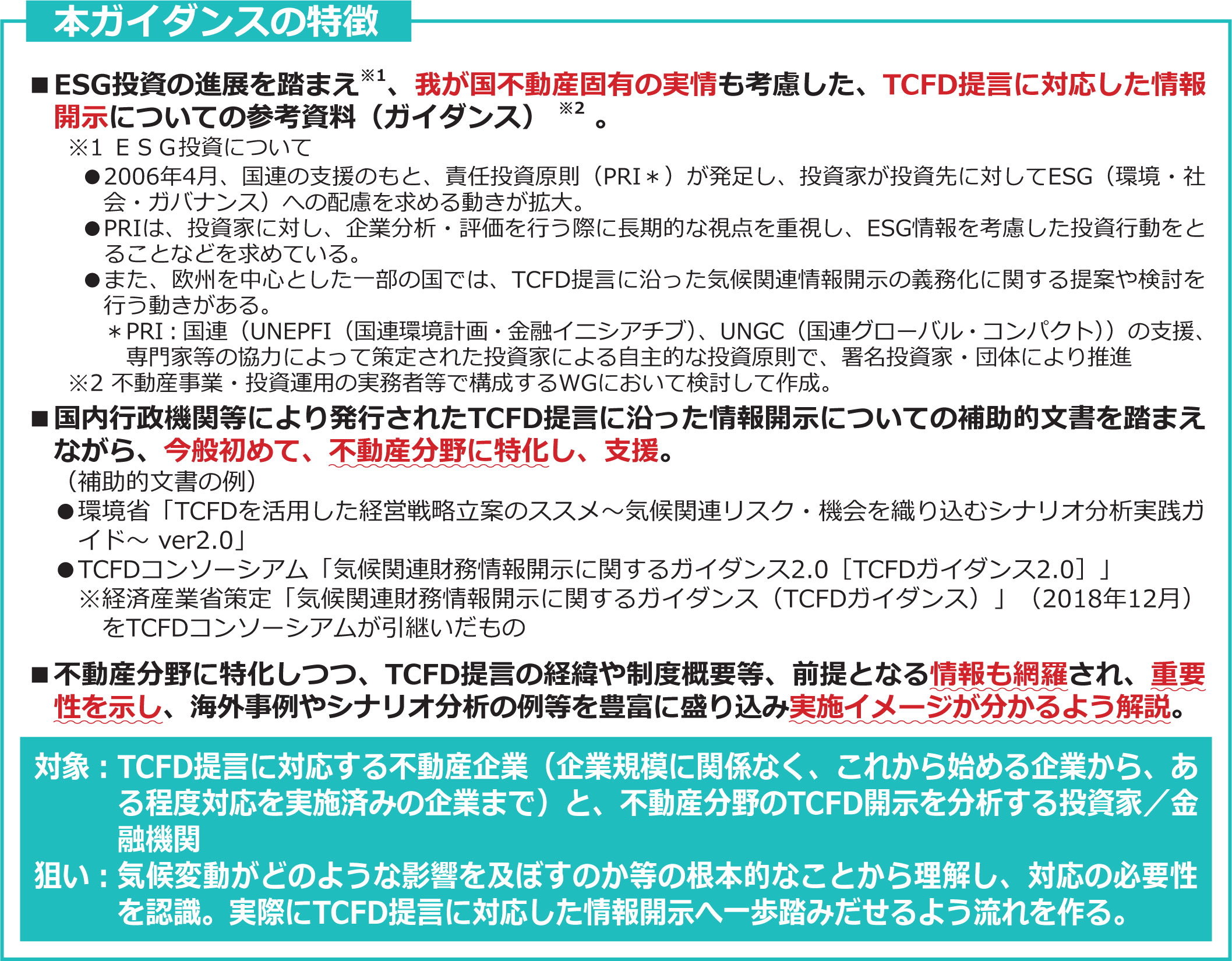

不動産分野におけるTCFDガイダンスのポイント |

|

出典:不動産分野TCFD対応ガイダンスの概要 国土交通省 |