|

出典:労務費の基準に関するワーキンググループ資料 国土交通省 |

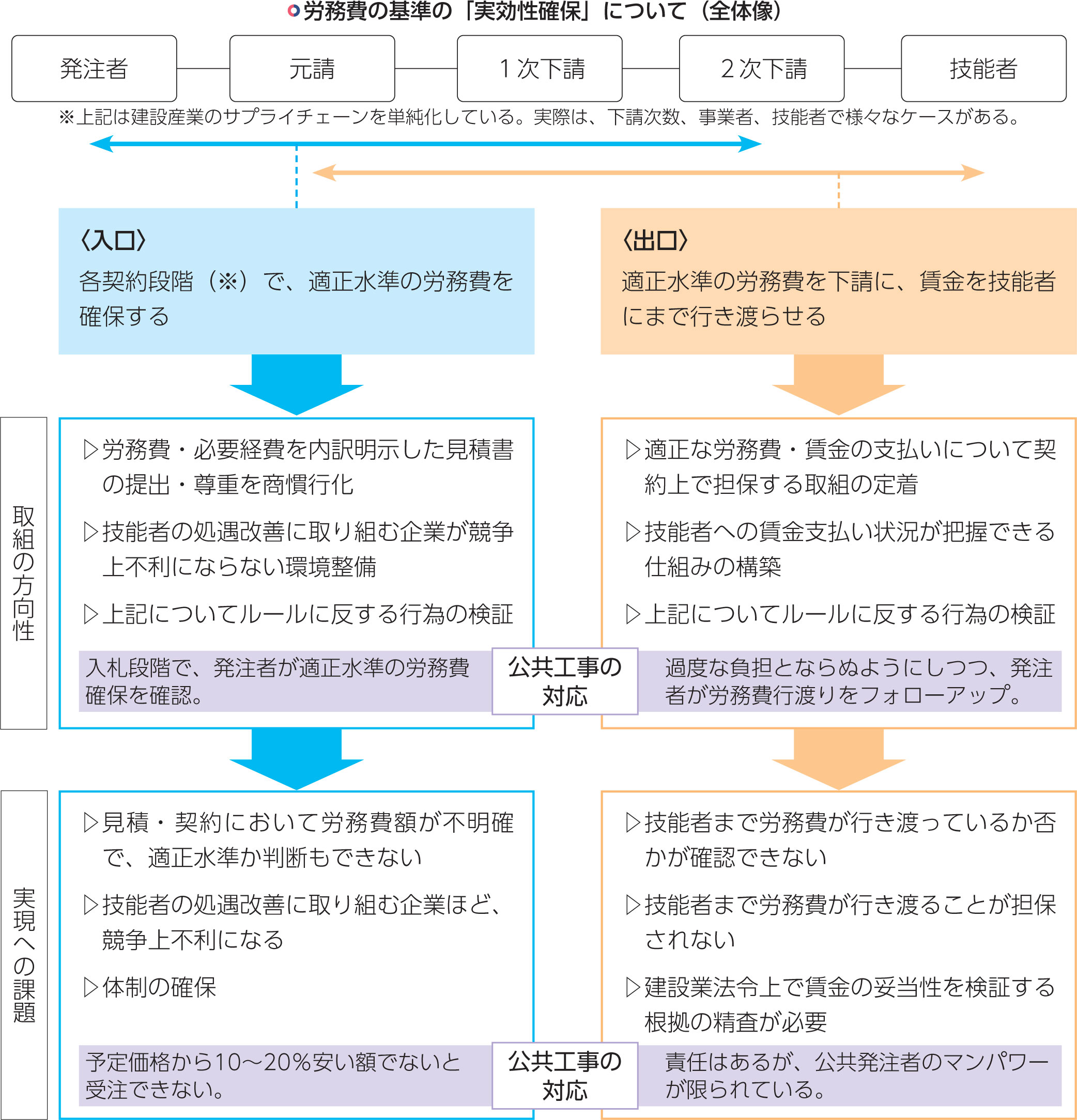

『東建月報4月号』で建設産業の「ミライ」を映し出す重要な4つのキーワードの一つとして掲げた、「労務費の基準(標準労務費)の作成・勧告」は、建設産業が抱えるさまざまな課題を変える最大の原動力です。中央建設業審議会ワーキンググループで進む「標準労務費」の議論は、▷適切な労務費が請負契約に反映、▷技能者賃金として行き渡り+下請け経費確保――の2つに分けられます。適正労務費計上と確保、労務費が最終的に賃金として行き渡る――の2つは、担い手確保へ向けた「入口」と「出口」取り組みです。(図参照)

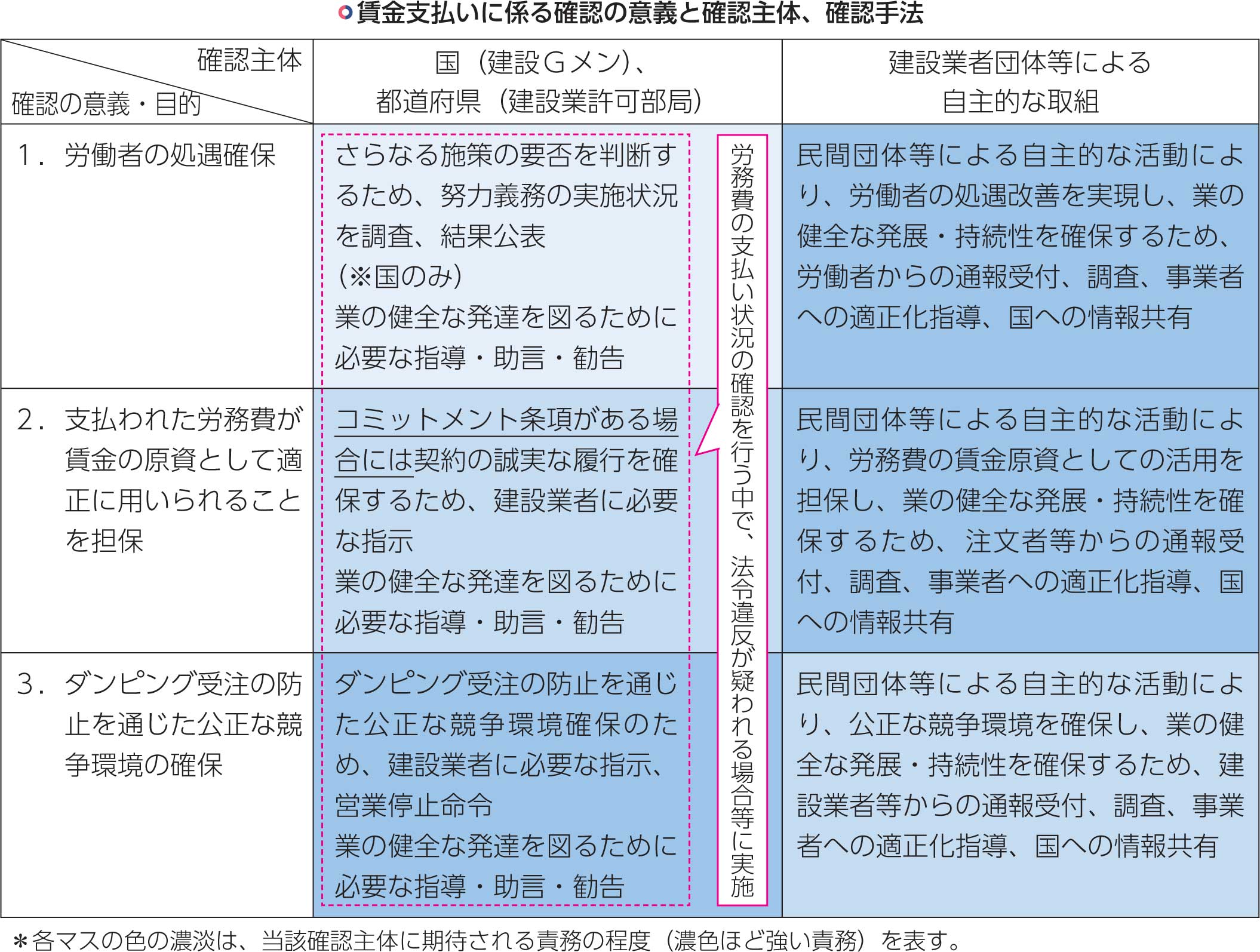

そもそも規制法である建設業法を改正して、受注者の裁量の一部に制約をかける「標準労務費の作成」は、建設業の担い手確保へ向け技能者の技能や屋外を中心とした厳しい労働環境に見合った賃金へ引き上げる処遇改善が目的です。つまり新たなルールで確保された「賃金原資」は、技能者に「賃金」として支払われなくてはなりません。しかし、労務費・賃金の支払いは受注者に対する義務規定がありません。そのため標準労務費という新たなルールの実効性を確保するためには「労務費」と「賃金」の支払い確認が必要になります。支払い確認を、「誰が」、「どのように」確認するのか。5月号では国土交通省が提起したコミットメント(表明保証)を中心に議論の一部を紹介します。

|

「労務費」と「賃金」

|

標準労務費作成・勧告の対象は、土木・建築、野丁場・町場など全ての建設工事が対象。写真は本文とは関係ありません。 |

「労務費」とは…

建設工事に従事する技能労働者に対する賃金等の原資として個々の請負契約ごとに設定され、注文者から受注者に支払われるもの

「賃金」とは…

労働者が労務を提供することによって受け取る報酬。労働力の価値を貨幣で表したもの

*中建審WG資料から

労務費・賃金

2つはイコールではありません

よく考えると当たり前のことですが、建設労働者の賃金原資は、従事した特定の完成工事高に完全にひも付いて捻出されるものではありません。過去の工事高や、企業によっては建設業以外の兼業事業から得られる利益から確保されているケースもあります。

そのため、個別工事の売上げを確認してもそこで計上されている労務費がそのまま、その個別工事に従事した建設労働者に支払われる賃金総額となるものではないということを理解する必要があります。そのため、現在行われている「労務費の基準に関するワーキンググループ」の議論では、各工事における労務費が適正に確保されることが最優先に取り組むべき事項とされています。

|

出典:労務費の基準に関するワーキンググループ資料 国土交通省 |

|

・コミットメント制度が当初ペナルティなしという形でスタートすれば、ウソばかりの、形骸化した書類がやり取りされるにとどまってしまうのではないか。自分の採算性についてを、請負の上位に全部見られることは極端に嫌がるだろう。 ・こうした結果懸念されるのは、元請けが下請け2次、3次の契約に立ち入ることは実質的には不可能のなか、下から上がってきた数字は元請け責任だとされかねない不安がある。 |

・労務費と賃金がイコールなら問題はないが、実費として賃金が高い場合、イコールを前提にしたコミットメントは無理がある。 ・また請負は受注者の努力が利益になり、そもそも賃金と労務費がイコールだとコミットメントするというのは、受注者のインセンティブを妨げてしまうのではないか。いずれにしても、発注者がコミットメントを無理に求めることに一定の危惧がある。 ・また発注者にとって、コミットメントしてもらうインセンティブがなくては、この制度をどう使っていくのか。 |

・まず(支払い確認は)全ての建設業者が調査対象、指導対象にする必要がある。実施団体には適切な権限と体制が確保されなければならないが、少なくとも現在ある建設業団体はふさわしくない。建設業者団体が民間発注者の方を指導するのは難しい。 ・その意味で、建設業者団体は建設Gメンの補完として機能しない。中立的な機関としたほうがよいのではないか。 ・コミットメント確認では妥当性チェックは求めず、いざというときに確認ができる予防的条項という整理にしたらどうか。 |

・コミットメント条項を入れて契約した場合、注文者として履行されていない場合でも積極的に捕捉する必要がないとの記述がある。一方でコミットメントの記載があるということは、契約事項になるため、地方公共団体は「知らないです」とはいかないのではないか。 ・また下請けに適切な支払いがされていなかった場合、注文者としてその工事をどう扱っていけばいいのか。地方公共団体であれば、法律的な権限がないなか、どこまで支払いの指導に立ち入っていくことが出来るのかが不安でもある。 |

・民間事業者でもコミットメント制度のニーズはある。例えば建設期間が複数年度にわたる場合、年度を超えた労務費上昇や資材高騰などの価格交渉で、本当に労務費が上がっているのか民間発注者であっても、コンプライアンス上確認する必要があるという企業は多々あると感じている。 |

浮き彫りになった「請負の本質」

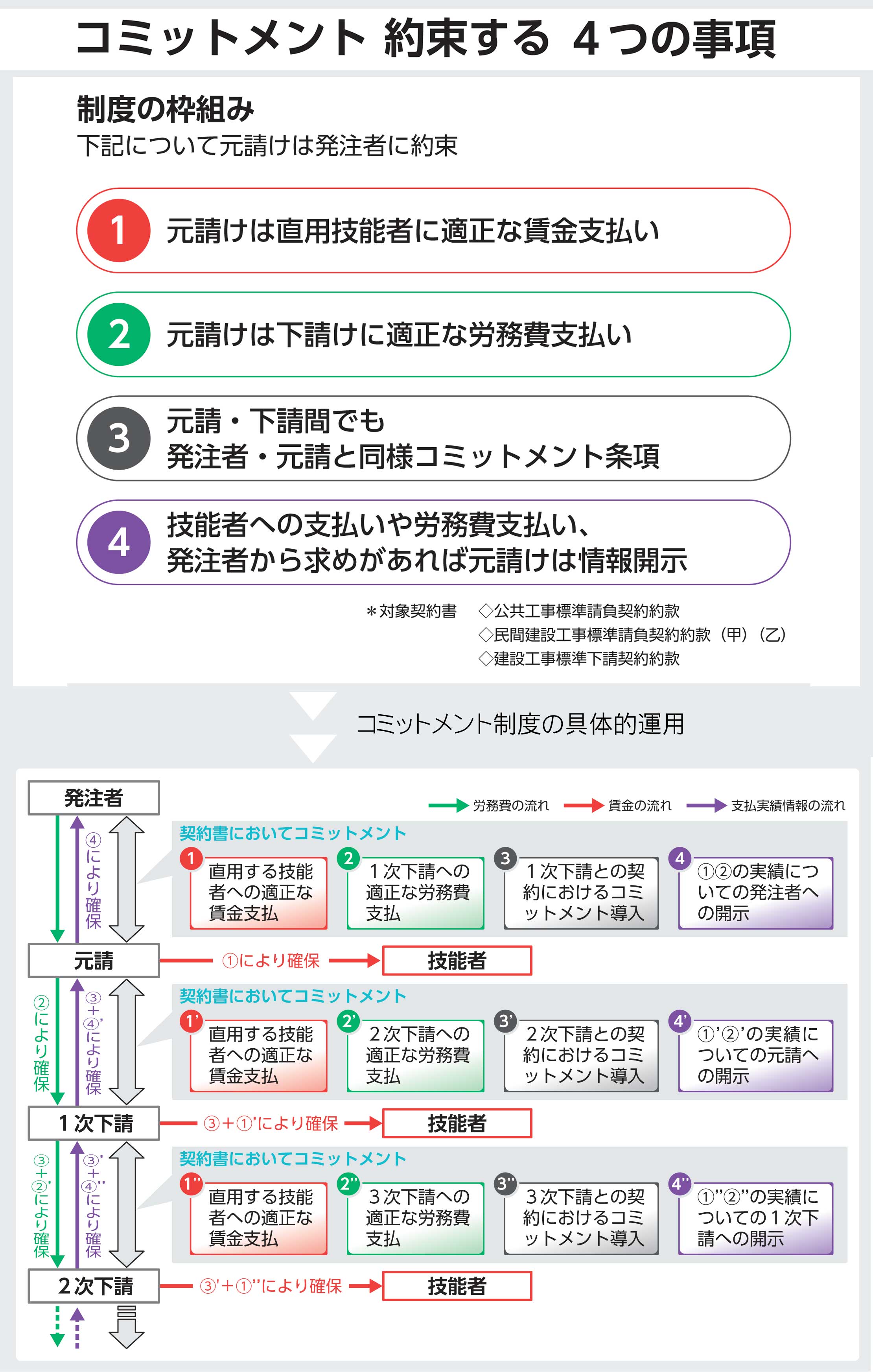

中建審WGで国土交通省が提示した、「コミットメント制度の枠組み(図参照)」の肝は、適正な「労務費」と「賃金」の支払い・行き渡りです。ただ、国が賃金の原資として「労務費基準」に関与する新たな請負契約ルールを導入しても、労務費・賃金の支払いについて受注者の義務規定はありません。

そこで適正な支払いの実効性を確保する策として浮上したのが、「コミットメント」であり、「賃金支払いの確認・指導を業界団体に担わせる」考え方でした。

しかし確認・指導については、建設企業全てをカバーできないことを理由に業界団体からは事実上拒否する意見が相次いでいます。またコミットメントについても、「労務費」と「賃金」がイコールではないことで、議論は白熱しています。

その中で焦点の一つとなったのが、「請負のインセンティブ」です。インセンティブとは、請け負った金額の中で、受注企業と職人の努力で生産性が向上して生まれた「利益」を指します。ただコミットメントは利益を生む努力の内訳が発注者や元請けに対しガラス張りになることへの懸念を生みます。最終的には「請負」ではなく「実数精算」のような形になり、請負のインセンティブが失われれば、職人の建設市場退出を早めるとの指摘にまで発展しました。またコミットメントが元請け責任として押しつけられるのではないかという不安の声もありました。

まさに、「請負の本質」が浮き彫りになった格好です。

|

出典:労務費の基準に関するワーキンググループ資料 国土交通省 |